越秀服务上半年营收19.62亿元,保持盈利势头但应收账款仍高位运行管理层表示当前公司在手现金充足,正在积极关注收并购市场机会。

界面新闻记者 |

2025年上半年,物业管理行业依然面临多重挑战,增量市场红利逐渐消退、物业费限价政策持续实施、部分区域业主支付能力下滑等因素共同构成了物企发展的压力环境。

“近几年物业行业逐步呈现增量放缓趋势,很多物企从以前的规模发展转向更加注重发展质量,越秀服务的拓展原则也做了一些调整,现在更加聚焦在‘以质为先’”,越秀服务执行董事兼常务副总裁张成皓在中期业绩发布会上表示。

8月21日下午,越秀服务(06626.HK)发布其截至2025年6月30日止六个月的中期业绩报告,并召开业绩说明会。

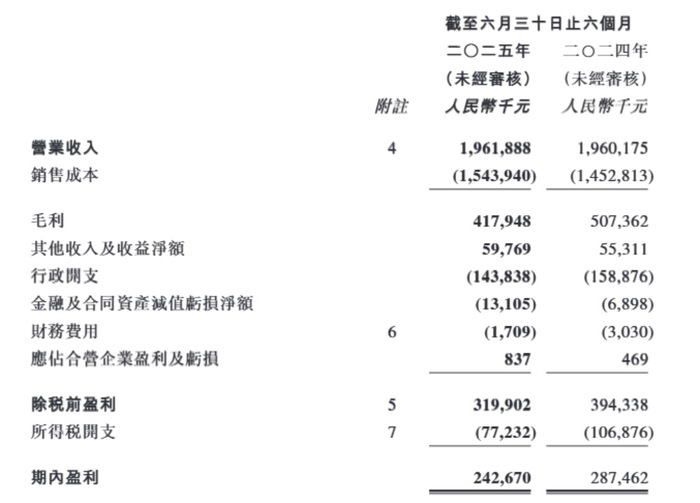

报告期内,越秀服务实现营业收入19.62亿元,毛利4.18亿元,股东应占盈利达到2.40亿元,继续保持盈利势头。截至报告期末,公司净资产为36.8亿元,ROE、现金及定期存款均保持上升趋势,但应收账款周转天数从77天增加至95天。

对于应收账款周期的变化,管理层在业绩会上解释称,关联方应收账款天数增加主要有两方面原因:一是母公司地产项目多与民营企业合作,回款速度相对较慢;二是工程类智能化业务量增加,这类业务按照工程进度收款,自然拉长了回款周期。

此外,越秀服务第三方外拓项目的账期通常为60-90天,随着外拓项目数量增加,业务收入增长的同时也带来了第三方应收账款周转天数的上升。

从业务构成来看,上半年越秀服务商业运营及管理服务收入3.12亿元,占总收入的15.9%;基础物业管理收入7.16亿元,占比36.5%,同比实现19.2%的增长。这已经是该公司基础物管收入连续第四年保持近20%的增速,成为业绩增长的核心支撑。

收入增长主要源于管理规模的稳步扩大。

截至2025年6月末,越秀服务在管面积达7231万平方米,合约面积9245万平方米,较2024年末分别提升4.3%和4.2%,管理项目总数为444个。

值得关注的是,越秀服务91%的管理面积位于一二线核心城市,其中大湾区占比高达62%。这些项目具有物业费单价高、客户黏性强、服务可持续性好的特点。高能级城市的集聚效应提升了人均管理效率,降低了单项目边际成本,巩固了基础物管收入的高速增长基础。

在市场拓展方面,上半年越秀服务新增合约面积596万平方米,新签约项目37个。

关于公司规模扩张策略,张成皓表示,越秀服务致力于成为“中而美”的企业,不盲目追求规模扩张,当下会更加注重发展质量。

据界面新闻了解,越秀服务近年来加速拓展“非住”业态,专门成立了“非住中心”,大力开拓非住宅业务,谋求新的利润增长点,重点聚焦公建、TOD、商业办公等领域。

对于TOD项目未来的发展,越秀服务管理层也表达了积极态度,“公司长期看好TOD业务,未来将继续坚定发展TOD业态,强化在该领域的管理优势”。

2025年上半年,广州地铁新增3条线路,越秀服务TOD相关业务新增合约面积196万平方米,主要来自于二股东广州地铁。

截止报告期末,越秀服务在管TOD项目管理面积达到1070万平方米,占总在管面积的15%。共管理地铁站318个,其中广州地铁达233个,市占率达到70%;目前,广州地铁有接近76%的车辆和76%的站场都由越秀服务进行管理。

此外,上半年越秀服务还中标了港航大厦、国家管网集团华南公司、广州民俗博物馆、渡江胜利纪念馆等代表性项目。据越秀服务管理层介绍,这些客户多为政府或国有企业,信用资质良好,支付稳定性强,减值风险较小。

另外,对于收并购,越秀服务方面的态度较一年前也有了转变。

“目前越秀服务在手现金非常充足,在积极留意收并购市场机会,今年上半年有接触一些项目,希望下半年会有所斩获”,越秀服务执行董事兼行政总裁王建辉在业绩会上透露。

财报数据显示,截止今年六月末,越秀服务账面现金及定期存款为47.91亿元,较2024年末再增8900万元,经营性现金流持续为正。

界面新闻从越秀服务方面获悉,目前该公司重点关注和其协同效益较高、经营质量和持续性较好、财务规范估值相对合理的同业公司及上下游的一些机会,比如智能家居、充电桩等。

Top

1、新能源汽车半年考:销量“狂飙”、技术竞速,政策赋能市场新发展

2、站在80年后的今天回望过去,当年的胜利来之不易,而如今斗争并未结束

3、理响中国 · 东方主战场抗日战争胜利的世界意义:中国崛起与战后国际秩序的构建