资本风云丨“男人的世界”太难了:金利来业绩预亏,退市未果转型艰难曾风光无限的金利来,如今到底发生了什么?

文 | 创业最前线

在国内服装行业,金利来曾经是一个辉煌无比的名字。

上世纪八九十年代,一句“金利来,男人的世界”曾传遍大江南北,其服装产品在当时更是成为品质与时尚的象征,一身金利来行头与“大哥大”电话共同构成90年代成功男人的标配,备受消费者追捧。

随着时光车轮滚滚向前,市场环境早已沧海桑田,如今的金利来也不复当年的火爆,面临着不小的经营挑战。

今年以来,在港交所上市的金利来集团不仅发布了盈利警告,业绩预亏,公司董事长曾智明的私有化退市计划也宣告失败,股价一度出现大幅暴跌。

此外,2024年财报显示翻倍增长的电商投诉,也为公司转型蒙上阴影。

曾风光无限的金利来,如今到底发生了什么?

1 业绩预亏,金利来多项业务承压

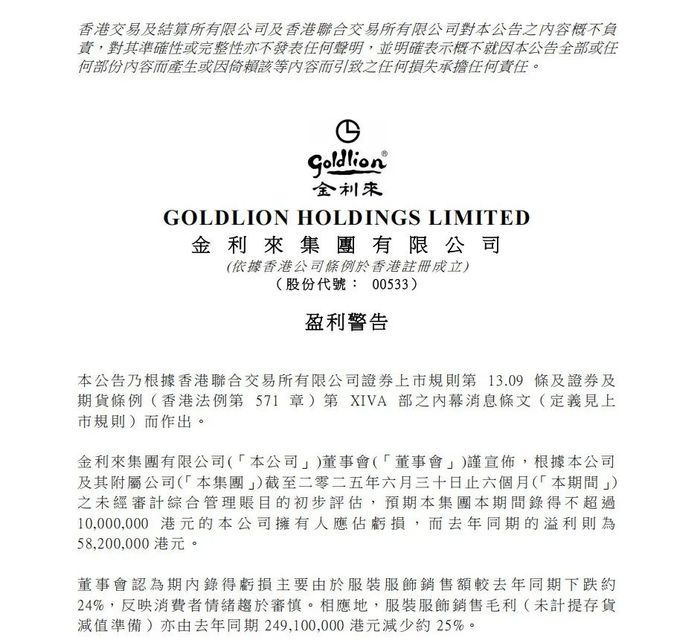

今年7月29日,金利来集团(以下简称“金利来”)发布《盈利警告》公告,宣布公司在截至2025年6月30日止的六个月内,预期将录得不超过1000万港元的公司拥有人应占亏损,而去年同期实现净利润5820万港元。

图 / 金利来官网

这是金利来自从2002年出现中期财报亏损以后,时隔23年再次出现亏损的情况。

金利来在公告中披露,董事会认为亏损主要由于服装服饰销售额较去年同期下跌约24%,反映消费者情绪趋于谨慎。

相应地,服装服饰销售毛利(未计提存货减值准备)亦由去年同期的2.491亿港元减少约25%,即减少约6227万港元。

这也是金利来近年来业绩持续走低的延续表现。

在营收方面,金利来已经连续2年出现同比下滑,2022年至2024年的营收分别约为14.16亿港元、13.31亿港元及12.19亿港元,2023年和2024年分别同比下滑了6%和8.4%。

在股东应占溢利方面,金利来也已经连续3年出现同比下滑。

财报显示,2021年至2024年股东应占溢利分别约为2.21亿港元、1.54亿港元、1.16亿港元及9309.7万港元,2022年至2024年分别同比下滑了约30.1%、24.8%及19.9%。

其中,2024年业绩下滑明显,其营收和股东应占溢利创下了自从2008年以来的16年新低,并且股东应占溢利是近16年来首次跌破1亿港元。(编者按:2008年营收和股东应占溢利分别约为14.3亿港元和2.91亿港元)

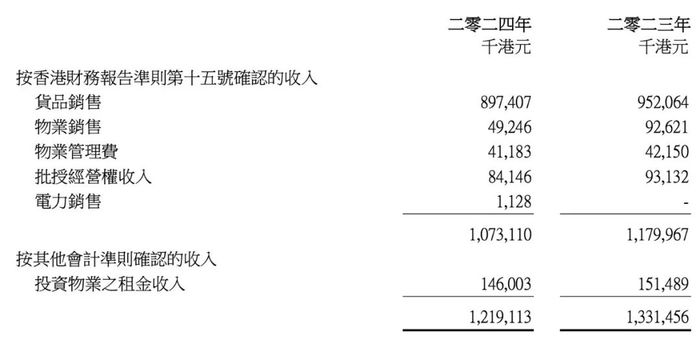

从具体业务来看,金利来的业务主要包括服装服饰业务、物业投资及发展两大板块。在财报中,各项收入细分为货品销售、物业销售、物业管理费、批售经营权收入及投资物业的租金收入。

2024年,公司跨界涉足了光伏产业,成立了从事光伏业务的能源公司,因此2024年财报中又新增了“电力销售”收入。

纵观金利来过去十几年的业务数据,可以发现其服装服饰业务从2010年到2019年间的营收占比一直稳定在80%以上,2012年的营收占比甚至达到最高的86.5%。

其中,公司在国内开设服装服饰销售点的鼎盛时期就在2011年和2012年,均为约1300家,此后销售点数量逐步减少。

到2020年,销售点已降至900家以下;2023年至2024年,又从800家降至786家,而直营门店数量从2013年的84家逐步增至2024年的148家。

2020年以后,金利来的服装服饰业务营收占比降至80%以下,2020年至2024年的营收占比分别为77.8%、77.3%、68.4%、71.5%及73.6%。

金利来的多元化发展绕不开房地产业务,只不过公司两次开发重要项目,均未踩在行业最佳周期。

上文提及2002年中期财报出现亏损,正是因为金利来开发的商务港当年遭遇2001年互联网泡沫,导致写字楼空置率飙升、租金跳水,拖累公司业绩。

2018年,金利来开发了梅县金利来花园项目,如今遭遇房地产下行周期,该项目在2022年曾为公司贡献了约1.39亿港元的销售收入,不过2023年和2024年的销售收入分别为9262.1万港元和4924.6万港元,分别同比下滑了33.37%、46.83%。

在2024年财报中,金利来披露其梅县金利来花园物业发展项目在年内已经全数落成,该项目提供11栋高层楼宇976套住宅单位,47套别墅,3层高商业大楼、停车场及相关配套设施。

而截至2024年底,这个项目尚有高层楼宇共651套及低层单位47套有待出售,可见房地产业务发展不及预期。

电力销售方面,由于光伏能源公司刚成立不久,金利来在2024年财报中表示该业务收入112.8万港元,处于轻微盈利状态。

图 / 金利来2024年财报数据

从金利来2024年财报披露的数据看,除电力销售是新增业务外,其他各项业务的营收均较2023年有所下滑。

近年来,唯有投资物业的租金收入每年带来过亿资金,成为金利来的“压舱石”,但受经济环境影响,该业务也稳中有降。

最新公告显示,常年占公司总营收超7成的服装服饰业务,今年上半年销售额同比大幅下滑24%,创下该业务近4年来的最大降幅(仅次于2020年因疫情影响同比下滑约25%),且过去3年,金利来的上下半年的营收比例趋向于各占一半。

这也预示着,“男人的世界”金利来在2025年或将迎来比以往更艰难的一年。

2 退市决议未果,股价暴跌

金利来最早由曾宪梓在1968年创办,曾宪梓是广东梅州人,早年毕业于中山大学生物系。

他以6000港元起家创业,最初公司主要销售的产品是金狮牌领带,不过由于粤语中狮与输同音,为了避免顾客忌讳,曾宪梓于1970年左右将品牌改名为金利来。

1971年,曾宪梓在中国香港注册公司和金利来商标,同年,中国乒乓球队去日本参加世乒赛前,曾途经中国香港,当时曾宪梓赞助了3万港元,并通过电视台宣传,从而让金利来在中国香港家喻户晓。

2年后,金利来成为首个在中国香港百货公司设置专柜销售的领带品牌。1974年,其业务从领带扩展到了皮具领域。

1984年,曾宪梓将业务扩展到中国内地市场,1987年其产品线新增西服、衬衫等男士高档服饰。1992年,曾宪梓成功带领金利来在港交所上市。

随着曾宪梓生意越做越大,他在国内也做了不少慈善捐赠。1994年2月,国际编号为3388号的小行星,被命名为曾宪梓星,以表彰他作为香港企业家在教育、航天等领域的慈善贡献。2015年,他还曾获得“中华慈善奖”。

2018年4月16日,84岁高龄的曾宪梓因健康问题卸任金利来集团董事会主席,其第三子曾智明接班。一年后的2019年9月20日,曾宪梓病逝,享年85岁。

曾宪梓的经营理念之一就是企业旗下的资产和投资都必须是自有资金购买,不靠贷款或者加大负债杠杆谋求跨越式发展。

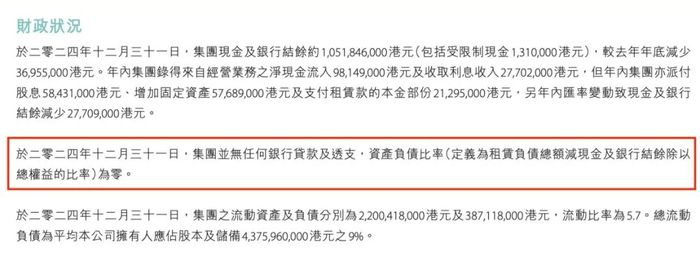

曾智明将上述理念贯彻至今,在2024年财报中,金利来披露的公司资产负债率为0,没有任何银行贷款及透支。

曾智明从去年底到今年5月份,曾提出将已上市33年之久的金利来集团私有化。

2024年12月,曾智明全资拥有的广朗公司作为要约人,提出收购金利来集团剩余约31.25%的股份,他连带一致行动人,计划获取公司100%的股权,使金利来退市。

广朗公司当时给出每股1.5232港元的价格,相对消息发布前1.22港元左右的股价,溢价约24.85%。但若对比2024年底每股经审核资产净值约4.46港元,则折让了65.88%,相当于想用大约3折的价格收购股东资产。

对于私有化的原因,该公司公告中表示,对股东而言,金利来集团的股份交易流通量长期持续偏低,12个月的平均每日成交量仅占公告日期已发行股份的0.019%,因此私有化建议为计划股东提供了一个绝佳的即时机会,让股东在当前不明朗的市场环境中实现收益。

对于公司自身而言,金利来集团表示,过去数年,受大中华地区消费下滑、房地产危机及外围不利因素的共同影响,公司业务面临阻力。

自2022年起,公司的收入及纯利持续下降,公司预计经济短期内不可能明显改善,这可能是使公司的表现持续受压。

而成为私人公司后,公司能针对目前的营运状况制定其他更长远的战略决策,而不受市场预期、监管成本、披露责任或短期市场及投资者情绪的影响。

公司还表示,过往20年来,公司没有利用上市地位进行过集资活动,上市地位已变得无关紧要。

2025年4月11日,香港高等法院正式受理了金利来集团的私有化申请,5月9日相关会议在香港金利来集团中心召开,结果显示,曾智明的私有化提议遭到股东们的大比例反对。

在亲身或委派代表做出的投票中,反对票的比例高达44.668%。最终,曾智明推动金利来集团私有化的计划落空。未来12个月内,原要约方及其一致行动人不得重启私有化。

5月12日,公司股票恢复交易后,金利来集团的股价盘中一度出现了近40%的暴跌,最终收盘于0.99港元/股,跌幅为33.56%。

这场失败的私有化,也是资本估值逻辑与实业品牌价值冲突的缩影,高折让率直接触发股东们“用脚投票”,最终导致退市未果。

而这一结果带来的直接影响是曾氏家族依然受限于资本市场的框架,无法充分体现其战略自由度,中小股东也因此失去了套现的机会。

至于这次退市未果在未来会否影响金利来的转型,还需要时间来验证。

3 转型艰难,电商投诉量翻倍增长

面对时代的变迁,发展了57年的金利来集团,并没有“躺平”,他们也很早就意识到了品牌焕新的重要性。

2014年,金利来开启“三色系列”——金标定位时尚正装、紫标注重舒适商务、红标针对职场新人。

2022年,金利来追赶国潮趋势,打造面向年轻人的子品牌“金利来3388”文化生活馆,并于同期曾在若干电商平台推出名为“g+”的休闲服装品牌。

遗憾的是,这些措施目前均未能阻止金利来服装服饰业务的持续下滑,而且目前经营的3家3388文化生活馆仍处于亏损状态,仅2024年就出现约2479万港元经营亏损。

可见,金利来的年轻化之路,道阻且长。

在电商领域,金利来的探索也很早,在2013年第三季度就开始了。

不过,最初该公司是以在网上销售过季存货为主,直到2017年,电商业务成为公司年内销售增长的主要动力,他们的销售才以特供产品为主,从那时起到2021年之前,金利来的电商业务销售额一直占据国内服装销售的30%以上。

2021年,金利来的电商为清理代理商退回的过季存货,导致其特供货品的销售占比从以往的90%以上降至82%,以人民币计算的销售额较2020年下跌了约10%,电商业务的销售额占国内服装销售的比例也降到了28%。

2022年,电商业务仍未止住颓势,销售额再次同比下降约10%,占其国内服装销售总额的比例也降至27%。

2023年和2024年,金利来的电商销售占其服装销售总额的比例分别为29%和28%,分别约为2.66亿港元和2.42亿港元。

「创业最前线」注意到,金利来财报显示在这两年里,公司分别接获1075宗和2974宗与电商营运相关的投诉。这也意味着,在其电商业务销售额下降的同时,收到的投诉量却出现了翻倍增长,同比增长了177%。

另外,2024年5月30日,江苏省市场监督管理局曾发布《关于2023年衬衫等83种产品质量省级监督抽查情况的通报》,其中第一款就是由金利来(中国)有限公司生产的规格为170/88A的金利来牌男装衬衫,不合格项目为PH值。

图 / 江苏省市场监督管理局

图 / 国家企业信用信息公示系统

2024年7月25日,广州市天河区市场监督管理局也因此对金利来(中国)有限公司广州分公司给予了罚款3000元;没收违法所得812元的处罚。

线上的投诉量增多,线下产品抽检不合格,这些情况在一定程度上暴露出金利来在产品质量管控与市场服务体系上仍需加强管理。

这也给曾智明及公司管理层发出“预警信号”——未来若想扭转局势,必须回归产品本质,加大质量管控投入,重塑供应链与服务体系。

昔日男装巨头金利来,正面临创立57年来的严峻挑战。从业绩预亏到退市未果,从品牌老化到转型乏力,多重挑战交织叠加,使“男人的世界”变得更难了。

纵观金利来的困境,既有外部环境变化的客观因素,也有其战略摇摆、管理不善、创新不足等内部问题所致。

未来,金利来是收缩战线、回归男装主业,还是彻底转型并寻找新的增长极,抑或通过引入战略投资者、出售资产等方式实现价值重构?无论选择哪条路径,都需要管理层展现出更强的决断力和执行力。

Top

1、WTT横滨冠军赛:国乒包揽女单四强,王楚钦独进男单四强,2009横滨世乒赛王皓决赛

2、全球瞭望丨肯尼亚媒体:非洲大陆不再是西方霸权的附庸,肯尼亚是非洲最大的经济体吗